Quel est le budget gouvernemental le plus important ?

La hausse du PIB italien en 2021 est plus forte que prévu : 6,1 % en 2021, soit 2 points de plus que les estimations d’avril, puis 4,1 % en 2022. Ce sont les prévisions du Centre d’études Confindustria (CSC), recueillies dans le rapport « Quelle économie italienne émerge de la crise ? ».

Selon le rapport, la révision à la hausse importante est due au moindre impact de la variante Delta de Covid, également grâce à l’efficacité et à la capillarité des vaccinations en Italie, qui ont permis de faciliter les mesures de confinement et les révisions Istati concernant le premier trimestre.

A lire également : 10 destinations tendances à découvrir en 2021

Ce redémarrage robuste du PIB ramènerait notre économie au-dessus des niveaux d’avant la crise au premier semestre 2022 , en avance sur les attentes initiales. Toutefois, l’écart par rapport à la période pré-pandémique est, pour le moment, encore plus important que cela. des autres principaux partenaires, car la baisse de 2020 en Italie a été plus importante.

Le véritable défi, souligne le rapport de la CSC, sera de dissoudre les nœuds qui ont empêché la croissance économique de notre pays au cours des 20 dernières années et de créer une croissance structurelle après la phase de reprise.

Lire également : Comment se déplacer à Palma de Majorque ?

Pour ce faire, il est nécessaire de se concentrer sur la réalisation des objectifs et des cibles fixés par le PNRR – à travers les réformes et les actions prévues – et de remédier aux incertitudes, tant nationales, qui découlent de scénarios politiques et de marché internationaux, qui peuvent nuire à la croissance.

Plan de l'article

- Les perspectives de croissance du PIB

- La reprise est tirée par l’industrie et les investissements, mais la consommation et les services redémarrent également

- De bonnes perspectives pour le commerce et l’emploi

- Inflation faible en Italie, malgré la hausse des produits de base

- Les incertitudes qui pourraient freiner la reprise

- PNRR, manœuvre budgétaire et révision du coin budgétaire : les priorités de Confindustria

- Le rapport

Les perspectives de croissance du PIB

L’économie italienne a repris sa croissance au cours des deux premiers trimestres de 2021, grâce à l’assouplissement progressif des mesures restrictives prises pour contenir la propagation du virus et à un impact moindre de la variante Delta par rapport aux attentes.

Cela a eu une incidence positive sur la La dynamique du PIB , qui devrait enregistrer une croissance de 6,1 % en 2021, soit 2 % de plus que prévu.

Ce redressement robuste du PIB, égal à plus de 10 % sur la période de deux ans , après près de -9 % en 2020, ramènerait notre économie au-dessus des niveaux d’avant la crise au premier semestre 2022, tôt par rapport aux attentes initiales.

Bien que la reprise progresse plus rapidement qu’ailleurs, l’écart par rapport à la période pré-pandémique est, pour le moment, encore plus important que celui des autres grands partenaires car la baisse de 2020 en Italie a été plus forte : au deuxième trimestre 2021, elle était de -3,8 % au quatrième trimestre 2019, en Allemagne de -3,3 %, La France de -3,2 %, tandis que les États-Unis ont déjà atteint leur niveau d’avant la crise au deuxième trimestre 2021.

Les prévisions de la CSC pour les prochains mois parlent d’une croissance du PIB plus modérée à partir du quatrième trimestre 2021. En fait, la poussée liée à l’espace à combler, après la chute, est épuisante. Selon le scénario CSC, l’Italie croîtrait en 2022 à un rythme d’environ 0,7 % en moyenne par trimestre, bien plus que 0,3 % par trimestre enregistré au cours de la période 2015-2018.

Cette croissance est attribuable en partie à la reprise encore incomplète des volumes de la consommation privée et du commerce extérieur (services), qui devrait donc se poursuivre l’année prochaine.

À cela s’ajoutent les effets bénéfiques de la politique d’expansion du gouvernement et des ressources du Plan national de relance et de résilience (PNRR). Selon les estimations gouvernementales de son impact macroéconomique, le PIB de l’Italie pourrait être supérieur, par rapport au scénario de référence, de 0,5 point de pourcentage déjà en 2021 et de 0,7 l’année prochaine.

La reprise est tirée par l’industrie et les investissements, mais la consommation et les services redémarrent également

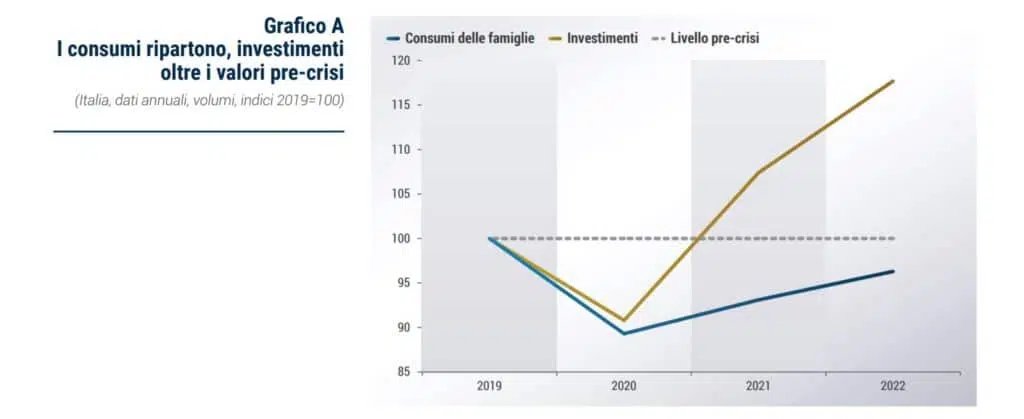

Pour cela Deux autres facteurs caractérisent la reprise de notre économie et qui seront également pertinents pour l’année prochaine. D’une part, la consommation prend progressivement le dessus sur les exportations en tant que moteur de la hausse, se plaçant aux côtés des investissements.

Deuxièmement, les services deviennent plus dynamiques que l’industrie, déjà divisée entre le second semestre 2020 et le début de 2021. En fait, au second semestre 2021, puis en 2022, comme déjà au printemps, les dépenses des ménages devraient se redresser , en particulier dans le secteur des services. En particulier pour les dépenses hors domicile et les déplacements, pénalisés jusqu’en avril par les limites de la pandémie.

La consommation privée , en partie bloquée et détournée vers les biens durables pendant le confinement, de mai à juin 2021 pourrait également être ventilée en services tels que les restaurants, l’hébergement, les divertissements, ainsi que dans les biens non durables. La reprise partielle jusqu’à présent des flux touristiques d’étrangers vers l’Italie – en juillet, la fréquentation enregistrée a en tout cas atteint -53% par rapport à la période pré-COVID – et des Italiens à l’étranger, fournit des marges de croissance à exploiter pour les services au second semestre 2021 puis en 2022.

En ce qui concerne la consommation, les prévisions parlent d’une reprise qui ne rapportera cependant pas les chiffres sur les valeurs d’avant la crise, même en 2022. Les prévisions du CSC pour 2022 indiquent une baisse de consommation de 3,7 % par rapport aux niveaux de 2019.

Un facteur à attribuer à la forte propension à épargner induite par la pandémie (jusqu’à 17,0 % au premier trimestre 2021) avec les limitations des déplacements personnels qui, d’un côté, devraient continuer à s’atténuer au cours des prochains trimestres, libérant des ressources pour les dépenses, de l’autre main, tout est peu probable les économies supplémentaires de 2020 peuvent être ramenées à la consommation en 2021 et 2022.

En ce qui concerne les investissements , en 2021, il y a eu une dynamique positive grâce à la contribution de la construction où, après la baisse drastique de juin 2020 (-26,7 %, par rapport à la période d’avant crise) a atteint une valeur de 12,8 % en juin 2021.

La CSC prévoit que les investissements en 2022 augmenteront beaucoup plus que le niveau d’avant la crise ( 17,7 % par rapport à 2019). Jusqu’à présent, la contribution dominante provient d’investissements dans la construction, qu’il s’agisse de bâtiments non résidentiels ou de logements, qui dépassent déjà les valeurs d’avant la crise, grâce à des incitations à la rénovation et à l’investissement public.

En revanche, les investissements dans les usines, les machines et les moyens de transport restent inférieurs aux niveaux d’avant la pandémie. Au cours des prochains trimestres, ils poursuivront leur redressement, grâce à la confiance toujours élevée de les entrepreneurs et la création de nouveaux investissements publics.

Cette tendance est en partie freine par des facteurs d’offre négatifs , tels que la hausse des prix des matières premières et la difficulté de trouver certains matériaux.

difficultés liées aux matières premières ont entravé la reprise de la production industrielle Les , qui a représenté (avec les investissements) le principal moteur de la reprise à ce jour. Ces derniers mois, cependant, la pénurie de matériaux est devenue un obstacle croissant à la production.

Selon le PMI (Purchasing Managers’ Index), les perturbations de la chaîne d’approvisionnement ont pesé sur le récent ralentissement, ce qui a entraîné un allongement supplémentaire des délais de livraison moyens et une augmentation des livraisons non exécutées.

À cela s’ajoute la dynamique négative de l’activité industrielle de nos principaux partenaires commerciaux (Allemagne et France), qui se poursuivra au cours des prochains mois.

De bonnes perspectives pour le commerce et l’emploi

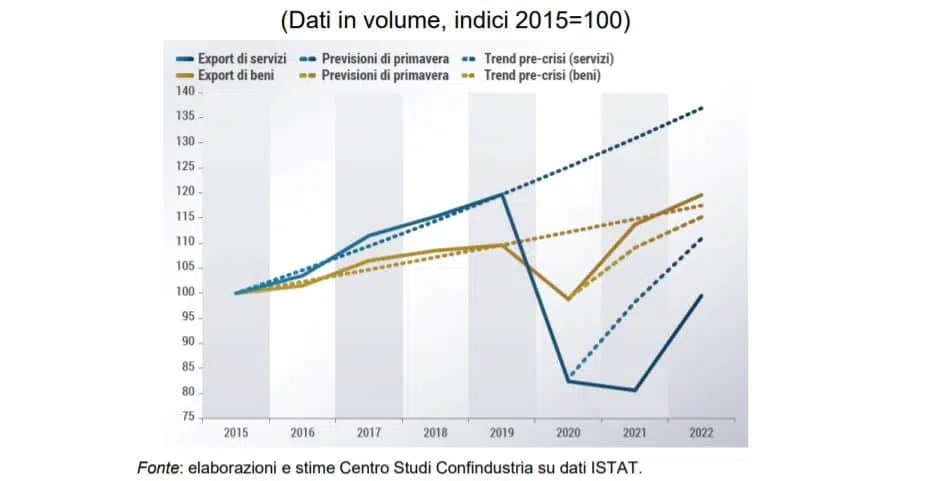

La dynamique des exportations est également révisée à la hausse de 1 %, qui, après une baisse de 14,0 % en 2020, augmentera de 12,4 % dans le scénario CSC en 2021 et de 7,7 % en 2022.

D’une part, l’exportation de biens se confirme dès 2021 sur la voie de l’expansion d’avant crise, notamment grâce à un commerce mondial qui enregistrera une croissance de 10,5% en 2021 (malgré un freinage en milieu d’année) et 4,5 % suivant.

En revanche, l’exportation de services ne devrait plus recommencer cette année, mais seulement en 2022, restant bien en deçà des niveaux d’avant la crise. Ce qui pèse, c’est la faiblesse persistante de certains types de voyages, tels que le tourisme de longue distance et les déplacements professionnels.

En outre, en raison de la forte croissance des investissements, de solides activateurs d’achat depuis l’étranger, les importations redémarrent également plus fortes que les ventes, de sorte que les exportations nettes n’apportent pas une contribution significative à la croissance du PIB au cours de la période de deux ans.

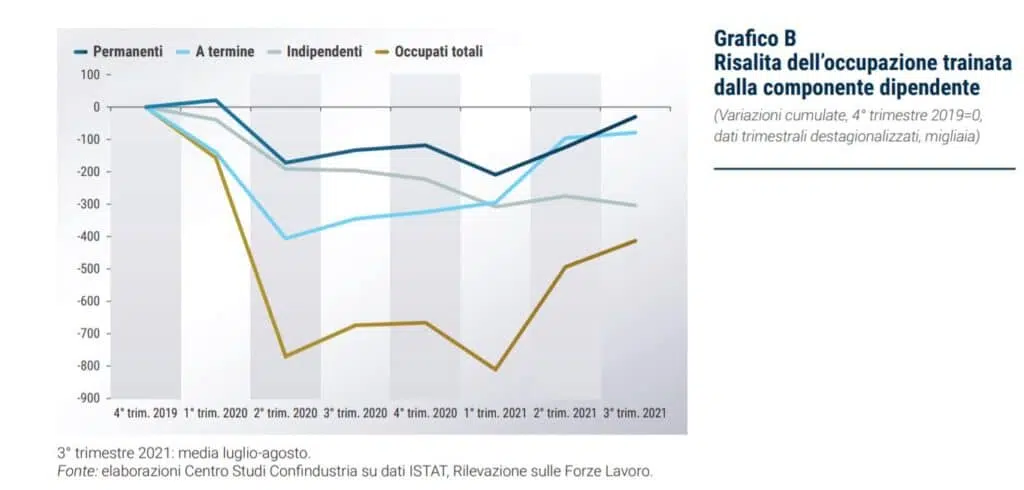

La tendance de l’activité économique pendant la crise s’est reflétée sur l’apport du travail occupé, avec une grande immédiateté, presque un par un en termes d’ampleur, tant dans les phases de contraction que dans la reprise.

Ainsi, le nombre de personnes occupées , après avoir atteint un creux au premier trimestre 2021 (-811 000 unités par rapport au 4ème trimestre 2019), a repris près de la moitié de la baisse, enregistrant une augmentation de 398 000 unités au cours des deux mois juillet-août par rapport au début de 2021, mais toujours – 413 000 par rapport à fin 2019.

Comme par le passé, la réactivité au cycle économique a été plus marquée pour la composante des employés temporaires , mais dans cette crise, elle a également été importante pour la composante permanente. Les travailleurs sont très touchés autonome, cependant, dont le nombre diminuait avant même la pandémie.

Avec la suppression, depuis juillet dernier, de la suspension des procédures de licenciement dans les secteurs de la construction et de l’industrie (à l’exception du textile, de l’habillement et de la maroquinerie), il n’y a pas eu de saignement redouté des travailleurs . Selon l’analyse de la Banque d’Italie et du ministère du Travail sur les communications obligatoires, environ 10 000 licenciements ont été enregistrés en juillet, un nombre correspondant aux niveaux moyens de 2019.

Déjà en août, les mises à pied sont revenues à des valeurs extrêmement faibles. En automne, le chiffre d’affaires sera probablement plus élevé , tant à l’entrée qu’à la sortie, en raison des processus de recomposition sectorielle, des sorties de crise historiquement plus intenses et de la restructuration inévitable des entreprises.

Toutefois, le nombre total de personnes occupées devrait augmenter de 0,3 %, en moyenne par an. Dans En 2022, le nombre de personnes occupées et le nombre d’heures travaillées par habitant devraient se rétablir aux niveaux d’avant la pandémie. Mais si les calendriers par habitant diminuaient de manière structurelle, comme cela s’est produit lors de la double récession de 2008-2009 et de 2012-2013, la croissance du nombre de personnes occupées serait plus soutenue que prévu.

Inflation faible en Italie, malgré la hausse des produits de base

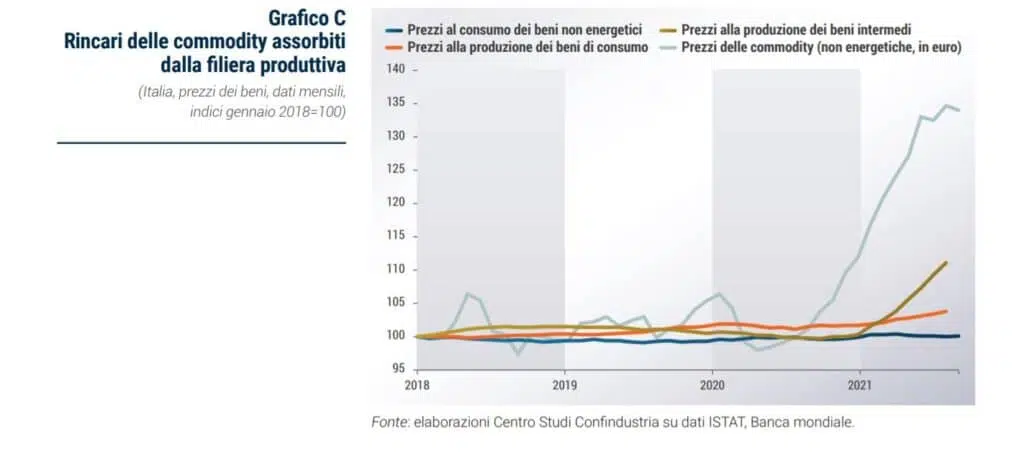

scénario international, caractérisé depuis les derniers mois de 2020 par de fortes attentes de reprise, a entraîné une forte hausse des prix des matières premières Le . Les augmentations concernent toutes les principales économies occidentales, qui sont importateurs de matières premières et qui ont une vocation manufacturière.

Toutefois, de profonds écarts dans la dynamique des prix à la consommation sont apparus en 2021. L’inflation est plus élevée dans divers pays de la zone euro et en particulier aux États-Unis, comparativement à l’Italie, où elle a augmenté seulement ces derniers mois, en raison de la hausse du pétrole : si elle est calculée nette d’énergie et de nourriture, elle reste très faible.

La différence réside précisément dans le fait que l’inflation sous-jacente a également augmenté en Amérique, qui a largement dépassé 2 %, avec une flambée des prix des biens de consommation durables. De nombreuses raisons expliquent ces écarts importants dans les trajectoires des prix à la consommation. La principale est la force différente de la demande aux États-Unis par rapport à l’Europe et à l’Italie, où la consommation vient tout juste de s’effondrer.

En Italie , les augmentations des produits de base ont été absorbées par les chaînes d’approvisionnement : les secteurs en amont, les producteurs de biens intermédiaires, ont réussi à augmenter considérablement leurs listes de prix (bien qu’elles ne soient pas suffisantes pour sauvegarder les marges), tandis que les secteurs plus en aval, qui produisent des biens de consommation et sont plus proches à la demande intérieure finale, n’ont pas réussi à dépasser une marge bénéficiaire modeste.

Ce explique la dynamique modérée de l’inflation . Mais les écarts de prix à différents stades de la chaîne d’approvisionnement indiquent également des conditions de marge très différentes dans les différents secteurs industriels italiens, dont certains souffrent le plus et nécessitent une intervention urgente.

Cet élément, associé à la rareté de certains produits de base dont les entreprises se plaignent de plus en plus, est un frein à la reprise en cours de notre économie.

Il est difficile de prévoir les scénarios possibles dans les prochains mois pour cette situation spécifique, car les conditions physiques du marché mondial sont très différentes pour les différents produits de base : pour certains, il y a une pénurie d’approvisionnement, comme pour les métaux , pour d’autres non, et c’est le cas des aliments.

Pour ce dernier, souligne le rapport de la CSC, les hausses pourraient être momentanées , de même que la montée du prix du pétrole, compte tenu de la normalisation déjà avancée du marché physique et des stocks.

Le Brent devrait baisser légèrement en 2022, tandis que sur les marchés des métaux, les prix pourraient rester très élevés, même en 2022, car les investissements et la réorganisation des chaînes de production prennent du temps.

En 2022, la poussée de l’inflation pourrait donc diminuer de manière différenciée : seulement partiellement aux États-Unis, dans une plus grande mesure en Europe et, surtout, en Italie, où l’énergie est présente. Par conséquent, les effets sur les politiques monétaires pourraient également être très différents.

Un ralentissement attendu des achats de titres a augmenté aux États-Unis, et la Fed a ensuite confirmé que cela pourrait se produire prochainement, d’ici 2021. De plus, un consensus s’est dégagé pour une ou deux hausses des taux aux États-Unis à la fin de 2022.

Inversement, le type de hausse de l’inflation dans la zone euro ne devrait pas demande des mesures de la part de la BCE, qui prend des mesures hyper-expansives, y compris des achats de titres, en jeu. Une hausse des taux d’intérêt dans la zone euro est donc encore loin, selon les prévisions du Centre d’études Confindustria.

Les incertitudes qui pourraient freiner la reprise

Bien que les attentes pour l’avenir soient généralement positives, divers facteurs d’incertitude persistent, ce qui pourrait conduire à une révision à la baisse des prévisions de croissance.

En fait, il n’est pas encore possible de déterminer quelle sera l’évolution de la pandémie au cours des prochains mois. Face à une campagne de vaccination réussie dans notre pays, il y a encore plus d’un tiers de la population mondiale non vaccinée. De plus, la proportion de personnes vaccinées diffère fortement d’un pays à l’autre, certains pays émergents étant nettement retardés : 29 % en Russie, 18 % en Inde, 15 % en Afrique du Sud, 6 % en Égypte.

Même si le rapport du SCC ne prend pas en compte en examinant la possibilité que des variants plus contagieux ou ne répondent pas aux vaccins que nous avons actuellement, l’incapacité de faire ce type de prédiction fait persister l’incertitude quant à la possibilité d’une éventuelle réintroduction de limitations d’ activités et de restrictions personnelles mouvements.

Deuxièmement, les problèmes liés à la difficulté de trouver des matières premières pourraient devenir structurels, ralentissant considérablement et durablement l’activité économique.

Un autre facteur de risque pourrait être représenté par la dynamique des prix qui, selon les prévisions, devrait se stabiliser à des niveaux plus bas dans notre pays. Toutefois, si ce n’est pas le cas et s’il y avait des lacunes persistantes dans offre, la poussée inflationniste pourrait prendre un caractère plus structurel en Europe et en Italie, ce qui incite la BCE à anticiper restriction monétaire, qui n’a pas encore été décrite.

Une hausse prématurée des taux dans la zone euro aurait des effets indésirables sur le coût de la dette publique, et donc des effets très négatifs, en particulier pour un pays comme l’Italie dont la dette est élevée.

À ces éléments s’ajoutent les difficultés rencontrées par le secteur immobilier chinois, en particulier Evergrande. Une difficulté croissante craint que le secteur, qui représente 14 % du PIB, subira de graves contrecoups, avec le risque d’une crise au niveau national, qui pourrait également avoir des effets indirects très négatifs sur les partenaires commerciaux de la Chine et, plus généralement, sur l’économie mondiale.

En ce qui concerne le scénario interne, il ne faut pas oublier que si le PNRR offre à notre pays une occasion historique de surmonter les facteurs qui ont empêché la croissance de l’économie dans le pays. au cours des 20 dernières années, il convient de noter que sa pleine efficacité dépend de l’identification d’une allocation efficiente des ressources , du respect des délais prévus et des méthodes de mise en œuvre des investissements et des nombreuses réformes prévues.

La défaillance, même partielle, de l’un de ces éléments impliquerait une allocation plus faible des ressources en amont ou leur dispersion en aval.

PNRR, manœuvre budgétaire et révision du coin budgétaire : les priorités de Confindustria

précisément sur ce point que le président de la Confindustria, Carlo Bonomi, insiste C’est . « Pour le moment, notre plus grande préoccupation est que les ressources mises à la disposition du Plan soient dépensées correctement et dans les délais prévus et que nous avançons rapidement sur les réformes », commente-t-il.

Bonomi a souligné l’importance de respecter le calendrier très serré et de respecter les 527 conditions auxquelles il est lié. le versement de fonds européens à l’Italie, dont 50 seront réalisés d’ici la fin de l’année et 100 autres d’ici 2022.

Une gouvernance efficace et des processus de suivi rigoureux de la mise en œuvre des programmes sont donc essentiels, souligne Bonomi, également à la lumière des obstacles à la mise en œuvre qu’ils peuvent anticiper.

« Sur la façon dont nous pourrons mettre en œuvre le plan, les nouvelles règles du pacte de stabilité et de croissance , que nous espérons renouveler, dépendront également, car sinon cette leçon dramatique de Covid sera C’était en vain », ajoute Bonomi.

Mais l’attention de Confindustria est dirigée non seulement sur le PNRR, mais également sur la manœuvre budgétaire que le gouvernement devra présenter. Une manœuvre qui devra accompagner le pays vers la sortie de la pandémie, à travers une sortie progressive de la phase d’urgence et une sélection minutieuse des interventions de soutien.

Dans cette phase délicate, c’est il est essentiel que la manœuvre favorise une modernisation des processus de production , pour accompagner les entreprises dans la transition numérique et verte, notamment par le réaménagement du capital humain.

Dans cette proposition, Bonomi souligne une fois de plus l’importance de stratégies industrielles claires pour accompagner la conversion de secteurs qui, autrement, seraient exposés au risque de fermeture ou de délocalisation.

« Le coût de la transition énergétique pour l’Italie pourrait dépasser 650 milliards d’euros au cours des dix prochaines années. Quelle que soit l’ampleur des ressources mises à disposition par le PNRR, celles-ci ne représentent que 6 % du coût total, tandis que les entreprises devront prendre en charge 94 % des investissements nécessaires pour soutenir ces transitions ».

Il est donc nécessaire de soutenir les investissements , tant italiens qu’étrangers, pour empêcher l’industrie de se transformer. L’italien reste en marge.

considérations qui doivent être prises en compte dans la loi budgétaire actuelle, qui doit mettre à disposition les ressources nécessaires pour accompagner les entreprises tout au long de cette transition, y compris à travers les réformes qui accompagnent le PNRR, telles que la réforme du système fiscal Les , des politiques actives et sociales sécurité, sur laquelle le Président a exprimé à plusieurs reprises son opinion et les préoccupations des industriels.

En particulier, ce que la Confindustria espère dégager de cette loi budgétaire, ce sont les ressources nécessaires pour alléger le coin fiscal des entreprises. Par conséquent, des interventions sur l’IRPEF et l’IRAP, mais pas d’annulation nominale, mais plutôt d’une réduction des coûts de main-d’œuvre.

« Si les ressources disponibles n’étaient pas suffisantes pour une intervention importante, la réduction du fossé, du côté de l’entreprise, se fait en réduisant les contributions, telles que ceux du cuaf, qui sont trop élevés pour l’industrie », explique Bonomi.

Le président espère également que dans la nouvelle loi budgétaire, il n’y aura pas de nouvelles taxes, y compris, dans la foulée de ce que le président Draghi a déclaré lors de la réunion annuelle des actionnaires de Confindustria, la taxe sur le sucre et le plastique également.

« Ce n’est pas le moment de créer davantage de difficultés pour les entreprises », conclut Bonomi.

Le rapport

Rapport de Prévision CSC _161021_Confindustria